# 청년도약계좌, 이대로 가입해도 될까? 최신 조건·수익률까지 싹 정리!

2025년형 청년도약계좌, 이번 여름 또다시 뜨거운 관심 받고 있죠.

정부가 “5년 유지하면 최대 5,000만 원 모을 수 있다”고 하니 솔깃할 수밖에요.

하지만 아무나 되는 건 아닌데다, 중간에 해지하면 손해 볼 수도 있다는 얘기도 들리고…

그래서 오늘은 진짜로 ‘나한테도 유리한 상품인지’ 찬찬히 짚어보려 합니다.

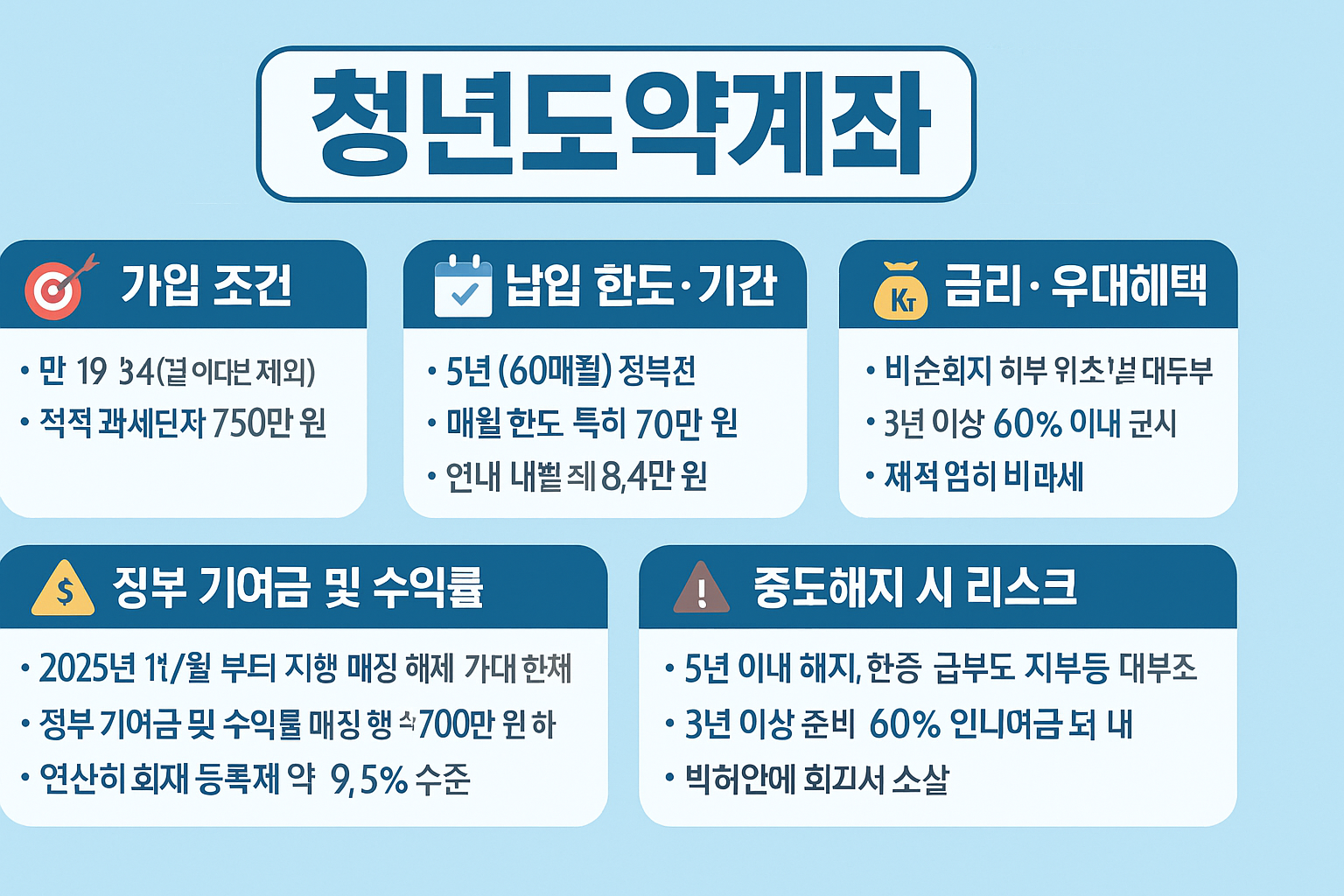

## 가입 조건부터 천천히 알아볼게요

먼저 나이! 만 19세~34세 청년이면 신청 가능하고,

소득 조건은 총급여 7,500만 원 이하(또는 종합소득 6,300만 원 이하)예요.

가구 소득은 기준중위소득 250% 이하,

다만 최근 3년 내 금융소득 종합과세 대상자였던 분은 제외되니 이건 꼭 확인하셔야 해요.

## 얼마나 넣고 어떻게 불리는 걸까요?

납입은 월 1,000원 이상, 최대 70만 원까지 가능하고

정부가 소득 수준에 따라 일정 금액을 매칭해줍니다.

예를 들어 연소득 2,400만 원 이하인 청년이 70만 원을 넣으면

정부가 약 3.3만 원까지 추가로 얹어줘요.

기여금 비율은 보통 3~6% 수준이고, 연 환산 수익률이 최대 9% 이상 될 수도 있다네요.

실제 은행 금리까지 더하면 5년 후 수령 금액이 3,000~5,000만 원에 이를 수 있다는 분석도 있어요.

## 금리와 세제 혜택도 괜찮은 편!

기본 금리는 3년 고정, 이후 2년 변동인데

은행별로 다르고, 우대조건(급여이체, 체크카드 사용 등)에 따라 +1.5%p까지 가능해요.

또한 이자소득에 대해 비과세 혜택이 주어지기 때문에

세금 면에서도 유리하죠.

## 중도해지하면? 주의하셔야 합니다

청년도약계좌는 '5년 유지'가 핵심이에요.

중도해지하면 정부지원금은 거의 반납해야 하구요,

3년 이상 유지하면 일부 기여금은 받을 수 있지만

그 이상은 기대하기 어렵습니다.

따라서 돈이 묶여도 괜찮은 분만 접근하시는 게 좋아요.

## 신청 일정과 방법은?

2025년 8월 1일부터 11일까지 신청 가능하고,

국민·신한·우리·하나 등 주요 은행 앱으로도 간편하게 신청할 수 있어요.

신청 후엔 국세청 소득 확인 절차가 진행되고,

최종 승인까지 2주 정도 걸릴 수 있습니다.

정부는 이 계좌를 통해 청년의 자산 형성을 도우려는 의도가 강한 만큼

본인의 소비성향, 장기 자금 계획을 고려해 잘 판단하셔야 해요.

## 마무리하며…

청년도약계좌는 단순한 적금 이상의 ‘국가 지원형 재테크’입니다.

조건만 맞는다면 놓치기 아쉬운 기회임은 분명해요.

하지만 장기적으로 유지해야 한다는 점, 그리고 중도해지 리스크를 반드시 염두에 두셔야겠죠.

혹시라도 “나한테 맞는지 모르겠다” 싶으신 분들은

소득, 나이, 재무 상황을 한 번 차분히 정리해보시고 선택하시길 추천드립니다.

✨ 8월 신청 시즌, 현명한 판단으로 한 발 먼저 준비해보세요.

'똑똑한정보' 카테고리의 다른 글

| 청년기본소득지원금, 경기도 청년이라면 꼭 알아야 할 혜택입니다 (6) | 2025.08.01 |

|---|---|

| 2년 뒤 580만 원? 청년노동자통장, 경기도 청년이라면 지금이 기회예요! (5) | 2025.08.01 |

| AI 세무추적이 바꾼 가족 간 돈거래─ 단순한 송금도 '증여'로 간주될 수 있습니다 (5) | 2025.07.29 |

| 월 10만 원으로 1,440만 원?! 경남 모다드림 청년통장 리얼후기 (1) | 2025.07.20 |

| 부산 청년 기쁨두배통장, 이거 진짜 실화임? (1) | 2025.07.19 |